В предыдущих частях предсезонного ревью мы посмотрели аналитику CBRE по кондоминиумам и виллам, а сейчас – на отели. Сразу скажу, что речь здесь идет о других показателях.

Почему нам вообще интересны отели? Инвестиционная недвижимость на Пхукете предполагает сдачу объекта в краткосрочную аренду, то есть выполнение квартирой или виллой отельных функций. Однако публичная информация по ключевым показателям (ADR, RevPAR) есть только в отельном сегменте. На нее мы и ориентируемся.

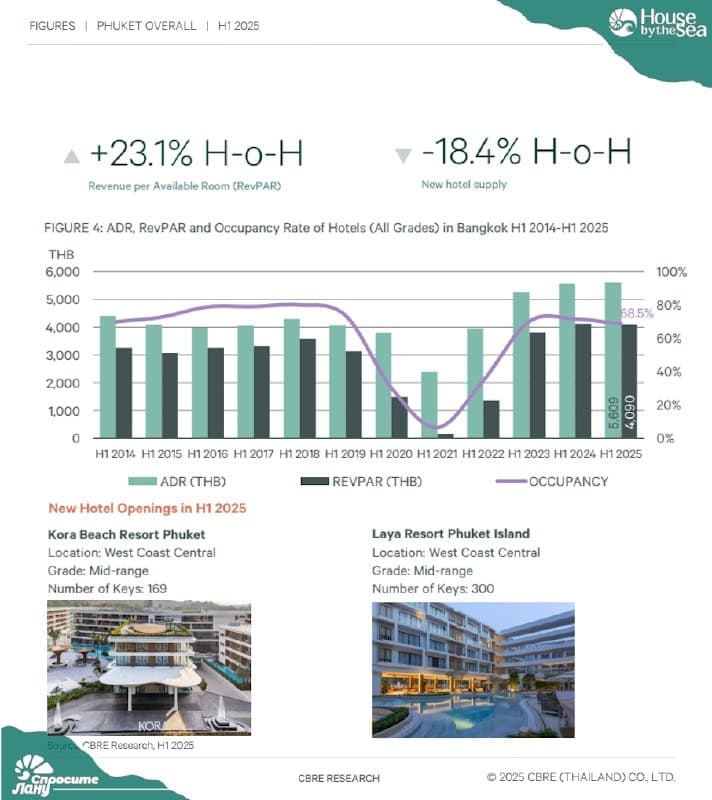

I полугодие 2025

ADR (средняя цена номера в сутки): 5609 бат

ADR к I пол. 2024: +0,6%

ADR к II пол. 2024: +15,4%

Заполняемость номерного фонда: 68,5%

Заполняемость к I пол. 2024: −3 п.п.

Заполняемость к II пол. 2024: +2,1 п.п.

RevPAR (доход с номера): 4090 бат

RevPAR к II пол. 2024: +23,1%

CBRE предсказуемо отмечает уверенные показатели в начале I полугодия (высокий сезон) и спад в конце (низкий сезон). В целом же за полгода иностранные прибытия с прохождением паспортного контроля аэропорту Пхукета выросли на 5,6%, хотя в национальном масштабе был спад. Впрочем, на Пхукете растет и конкуренция – по итогам 2025 года на рынок будут добавлены 1,4 тыс. отельных номеров.

CBRE пишет: Два новых отеля уже открылись в I полугодии 2025 года, за счет чего на рынок было добавлено 469 номеров. Оба отеля открылись в составе комплексов смешанного назначения, включающих также и кондоминиум».

Объем предложения на Пхукете составляет 45,192 тыс. номеров в 257 отелях. По оценкам CBRE, еще 19 проектов находятся в процессе строительства, и их запуск добавит 3,8 тыс. номеров в 2026 году.

Общее резюме: Рынок туристического размещения пока не ощущает дисбалансов в связи с выполнением «пятилетки в два года» в недвижимости. Эти квартиры с виллами уже начинают сдаваться в эксплуатацию, но новое предложение поступает достаточно плавно, чтобы цифры не обещали никаких стрессов в этот высокий сезон (особенно при растущем турпотоке).

Подписывайтесь на @DirectLana. Здесь про цифры – человеческим языком.