В предыдущей части предсезонного ревью мы посмотрели аналитику CBRE по кондоминиумам, а сейчас посмотрим на виллы. Сразу скажу, что тренд здесь аналогичный – но выражен ярче.

Общее резюме: Как и в случае с кондо, девелоперы отыграли простой 2020-2022 годов и запустили достаточно проектов, чтобы не только удовлетворить постковидный спрос, но и насытить рынок предложением. Этап запуска новых проектов прошел, настало время их достраивать и допродавать.

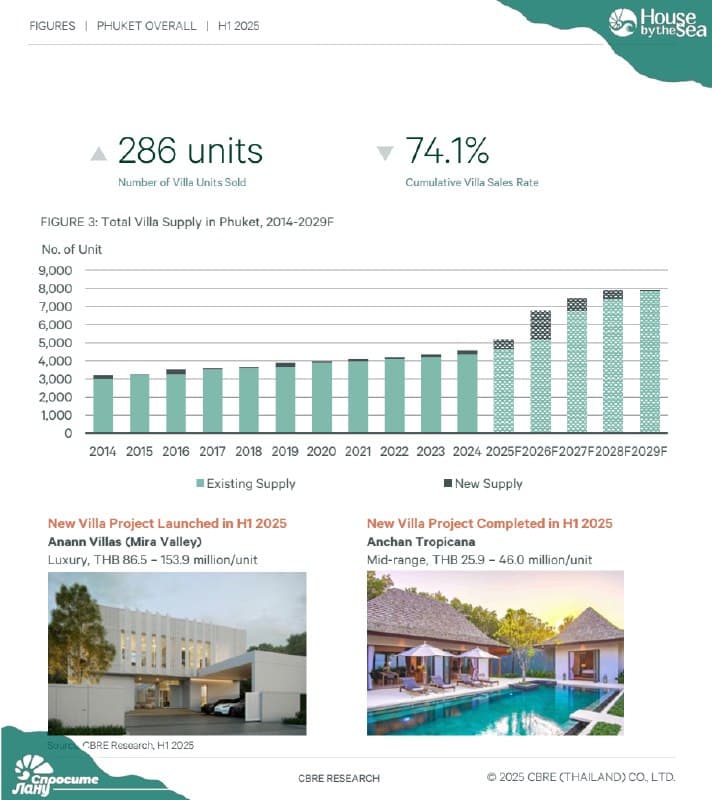

I полугодие 2025

Новые запуски: 397 юнитов

Объем продаж: 286 юнитов

Динамика запусков: -41,5% год к году (по кондо спад меньше)

Динамика продаж: -21,9% (по кондо еще даже плюс)

Текущее предложение: +2,3%

Будущее предложение: +10%

Куммулятивные продажи: 74,1%

Запуски новых проектов в I полугодии 2025 года снизились на 29,4% к предыдущему полугодию и на 41,5% к аналогичному периоду прошлого года. Предлагаемых клиентам проектов и без того много, конкуренция высокая.

Как и в сегменте кондо, фокус застройки смещается от Банг-Тао к менее премиальным локациям, где земля дешевле. Для кондо – это юг, для вилл – север.

Накопленный спрос со стороны тайских и иностранных покупателей уже в значительной мере поглощен, так что продажи в I полугодии 2025 года упали на 21,9% год к году. Самый большой массив нераспроданного – в дорогом сегменте ($1-3 млн).

Вышесказанное не смущает крупных бангкокских девелоперов, которые и выходят сейчас на рынок Пхукета с новыми предложениями – это Land & Houses, Ananda, AssetWise.

CBRE пишет: Известные девелоперы демонстрируют уверенные продажи, тогда как менее опытные сталкиваются с растущими трудностями в реализации. Хорошие результаты у объектов с продуманным балансом качества, локации и цены.

Проекты вилл, план продаж по которым не удалось выполнить, видимо, отправятся на пересмотр концепции. Возможно уменьшение площади домов и, в одном случае, смена концепта на кондоминиум.

В следующей части – еще немного про виллы и финал про отели. Подписывайтесь на @DirectLana.